В Украине в этом году начала действовать новая система налогообложения. На сегодняшний день в распоряжении украинских бизнесменов две налоговые системы: общая и упрощенная. Первая строится на базовом понятии о налогах – сумма пошлиной вычисляться в результате вычитания расходов из доходов. А вот вторая строиться на выплате единого налога с общего дохода – основой для начисления налога становиться выручка предпринимателя. Единый налог 2017 получил существенные изменения по сравнению с предыдущими годами.

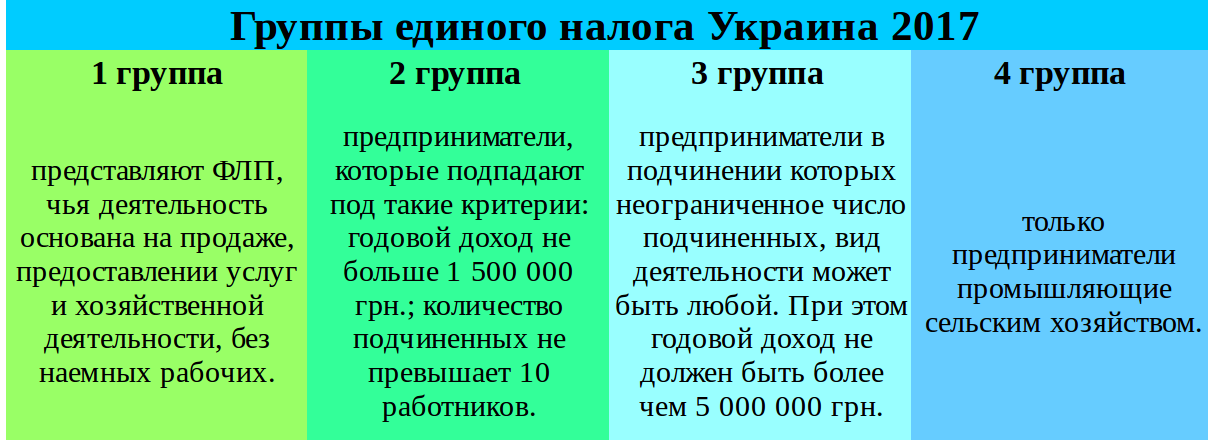

Категории единого налога в Украине

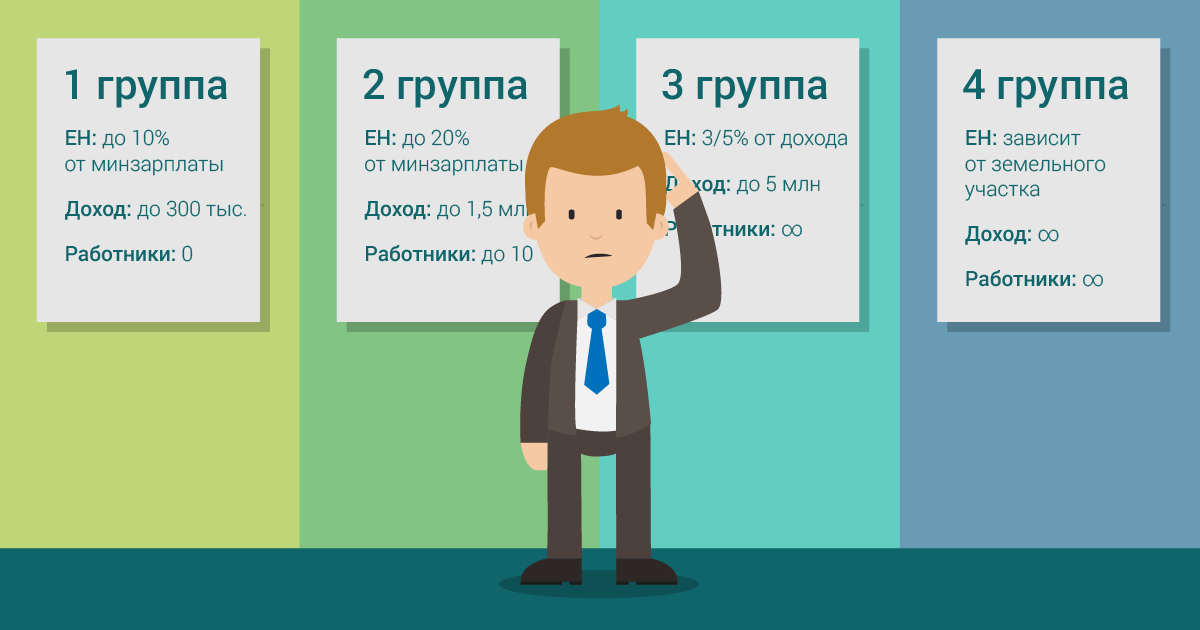

Раньше плательщики налогов этой системы делились на 6 групп, теперь же их сократили до 4-х.

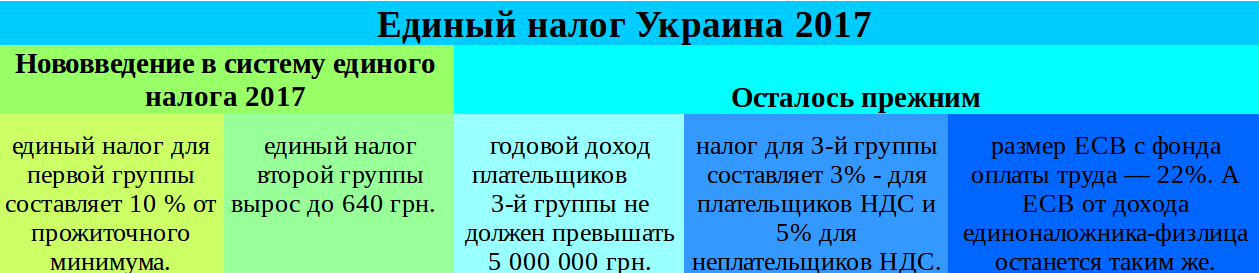

Что изменилось и что осталось в системе единого налога 2017 года? Как это повлияло на современных бизнесменов и их бизнес:

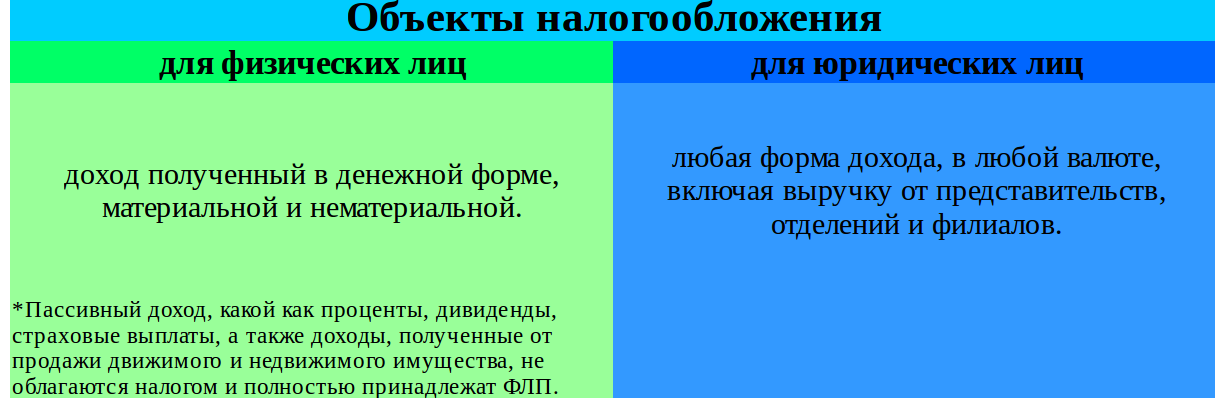

Объекты налогообложения

Для первой и второй группы сумма налога фиксирована и не зависит от прибыли (только если она не превышает максимальную сумму). Для частных предпринимателей третей группы налог не фиксированная и высчитывается из дохода.

Единый налог 2017: Ставка

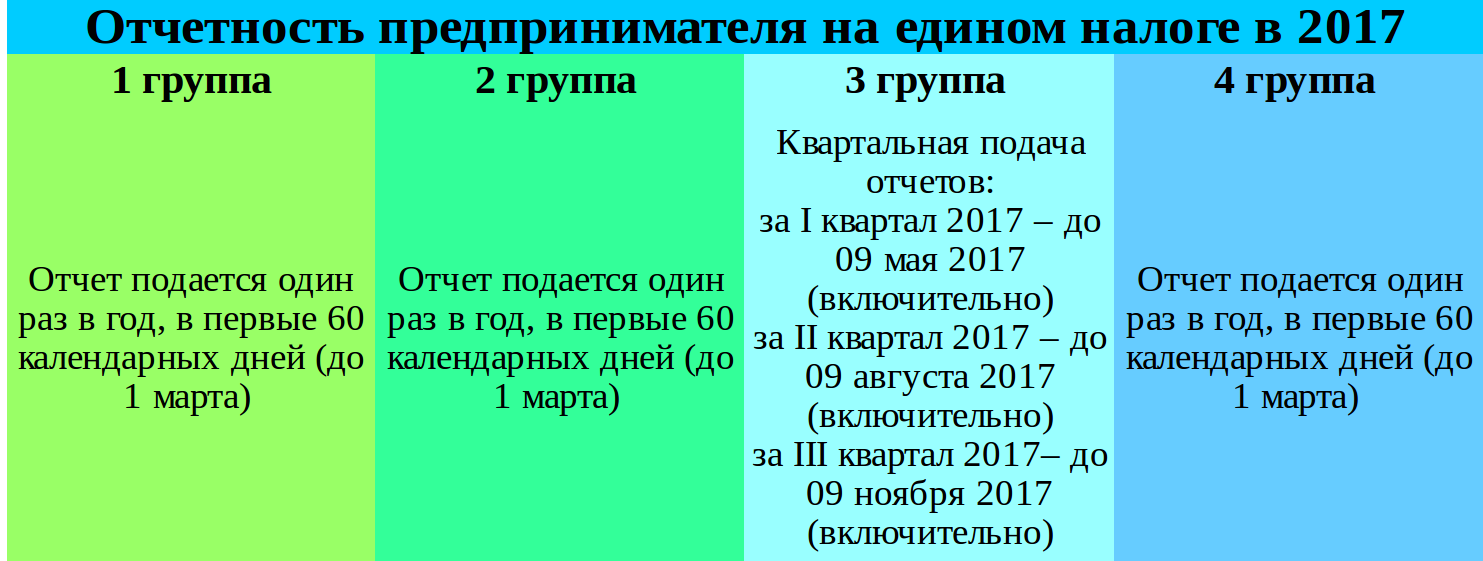

Сроки подачи декларации

Для физлиц первой, второй и третей групп учет должен ежедневно отображается в Книге учета доходов. Юрлица осуществляют оплату по общей методике упрощенного учета. Более того 2 и 3 группы в случае превышения годового дохода 1 000 000 грн, независимо от рода деятельности, обязаны использовать РРО.

А также читайте про другие нюансы ведения бизнеса и ПОДПИСЫВАЙТЕСЬ на наш телеграм-канал.